つみたてNISAは気になっているけど、どう始めたらいいか分からなくて、なかなか一歩が踏み出せない・・

そんな方も多いつみたてNISA。

私もつみたてNISA始めたいな〜と思いながら1年以上動けずにいましたが、約1年5ヶ月前に重い腰を上げ、楽天証券に口座を作り、ついに「つみたてNISA」を開始。

現在の実績ですが、累計で351,000円を投資し、現在410,921円に!(+69,921円)

約1年半前の悩んでいた私に、あの時動いて大正解だったよ!と伝えてあげたいです。

普通預金や定期預金に貯金していても、全くお金の増えないこの時代。

どうお金を運用していく力を身につけるのか。その答えは、その一歩をまず踏み出すことなのだと学びました。

この記事では、その一歩の踏み出し方を分かりやすく解説し、時間もなくその一歩がなかなか踏み出せない方を応援できたらと思います。

私自身が楽天ユーザーのため、楽天証券で口座を開設し、つみたてNISAを行っているため、この記事では、同じように楽天ユーザー向けにつみたてNISAの始め方を分かりやすく書いていきます。

この記事に沿っていけば、必ず重い腰をあげることができます。一緒に始めましょう!

つみたてNISAとは?一般NISAとジュニアNISAとの違いは?

まずはしっかり「つみたてNISA」について理解していきましょう!

「つみたてNISA」とは、2018年からはじまった少額投資非課税制度。

専用の口座を使った積立投資であれば、年間40万円・最長20年間まで運用益・分配金に税金がかからない仕組み。

「つみたてNISA」と比較される制度に「一般NISA」「ジュニアNISA」があります。

違いもしっかり理解しておきましょう。

「一般NISA」は、同じく専用の口座を使った年間120万円以内の投資であれば、運用益・分配金・配当金が5年間非課税になる制度です。

- 違い:投資枠が年間120万円まで、5年間

「ジュニアNISA」は、2016年にスタートした、子どもの将来に向けた資産形成をサポートするために導入された非課税制度。口座開設ができるのは、日本に居住する0歳から19歳までの未成年者。

- 違い:投資枠が年間80万円まで

- 違い:18歳になるまでは口座からの資金の払い出し(引き出し)は原則NG

この3つのNISAの違いは、以下の記事にも分かりやすく書いてあったので貼っておきます。

お金に余裕のある人は「一般NISA」でがっつり120万円を5年間運用。

子どもや孫のための貯蓄には「ジュニアNISA」。18歳まで引き出しできない点がミソ。

少額から始められるため、初心者にオススメなのが「つみたてNISA」。

「つみたてNISA」は、年間40万円の枠を20年間なので、つまり累計800万円までの投資可能。

もちろん800万円全て投資しなくても良いので、自分のできる範囲で投資できるのも、つみたてNISAが初心者にオススメの理由。

つみたてNISAに「楽天証券」がオススメな理由

つみたてNISAを始めたいけど、どの証券会社を選べばいいかわからない方も多いと思いますが、楽天ユーザーなら間違いなく「楽天証券」がオススメといって良いと思います。

その理由は、以下。

楽天ユーザーなら、下の3つが大きなメリット!

楽天ユーザーにオススメな3点を詳しく解説していきます。

楽天スーパーポイントが貯まる

楽天証券の「つみたてNISA」口座なら、引き落としが証券口座や楽天銀行、その他金融機関から選べるだけでなく、楽天カードも選択できます。

さらに、楽天カードのクレジット決済も可能!

積立購入金額100円につき1ポイントが貯まります。(ポイント付与は楽天カードから)

つみたてNISAの年間の非課税投資枠は40万円なので、もしこの非課税投資枠を使い切れば年間4000ポイントも貯まる計算になります。

お得!

楽天ポイントで投資ができる

ポイント投資とは、楽天グループを利用して貯まったポイントを使って、楽天証券で投資ができるサービス。

投資を始めたいけど、不安という方も楽天で買い物をしたポイントで投資をしてみるということで、はじめの一歩を踏み出しやすい。

楽天でよく買い物をする方には、ポイントを投資に回せるのでお得!

楽天銀行の普通預金金利が上がる

多くのユーザーから評価されているのが優待金利。

なんと、楽天証券でつみたてNISAを行うと、楽天銀行の普通預金に0.1%の優遇金利が適用されます!

通常、銀行の普通預金の金利は0.001%程度。

つまり100倍もの金利がつくのでお得!

楽天銀行にお金を預けておくだけでお金が増えますね。

つまり、楽天カードでお買い物をする楽天ユーザーが、つみたてNISAを始めるなら、楽天証券一択でOK!

悩まずに決められるので、その一歩が踏み出しやすいです。

楽天証券でつみたてNISAを始めるには

私も、楽天証券でつみたてNISAを始めたい!

そんな方向けに、つみたてNISA始め方について分かりやすく手順に沿って解説します。

まずはスタート地点に立つところまで一緒に頑張っていきましょう!

始め方①マイナンバーカードを作る

楽天証券の口座開設にはマイナンバーカードが必要。

未取得の方は、マイナンバーカードの申請から始めましょう。

地域によっては申請から受け取りまで1~3ヶ月掛かることもありますので、とにかくここからスタート!!

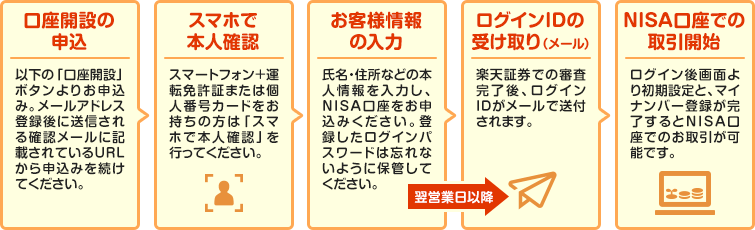

始め方②総合取引口座とつみたて口座を同時に申し込む

つみたてNISA口座開設には総合取引口座の開設が必要。

以下の手順に従って、総合取引口座とつみたてNISA口座を開設します。

※上記画像は公式Webサイトから引用

始め方③手続きに必要な迷いそうな箇所を理解する

納税方法

以下3つから納税方法を選ぶ箇所があります。

- 特定口座を開設する(源泉徴収あり)

- 特定口座を開設する(源泉徴収なし)

- 特定口座を開設しない(源泉徴収なし)

特にこだわりがなければ特定口座を開設する(源泉徴収あり)を選ぶ。

確定申告の手間が省けます。(源泉徴収ありなしは後々変更も可能)

そもそもつみたてNISAやiDeCoは非課税なので、それ以外でなにか投資・運用する予定がないなら当面、特定口座にお世話になることはありません。

NISA口座の選択

NISA口座を開設する際に以下3つから選択します。

- つみたてNISAを開設

- 一般NISAを開設

- 開設を希望しない、後で登録する

今回はつみたてNISAを選択します。

もし、年間120万円を投資に回せる方は、一般NISAを選ぶのもあり。

私は、ねんかん40万円を20年間投資に回すつみたてNISAを選択しています。

始め方④楽天証券の初期設定を行う

楽天証券にログイン後、「設定・変更」から、ポイント設定画面に進みます。

以下2箇所を設定。

始め方⑤積立注文をしよう!

初期設定が終わりNISAの審査が通ったら、いよいよ積立注文!!

といっても、何を選んでいいか分からないと思います。私も分かりませんでした。

そういう初心者のために、らくらく投資で診断をしてくれているので参考にします。